NVIDIA supera expectativas

Por Pedro Perelló | 25 de noviembre, 2024

Comparte este artículo:

Los ingresos fueron 2.000 millones superiores a los estimados

El BPA se situó en los 0,81 un 8,26% superior a lo esperado

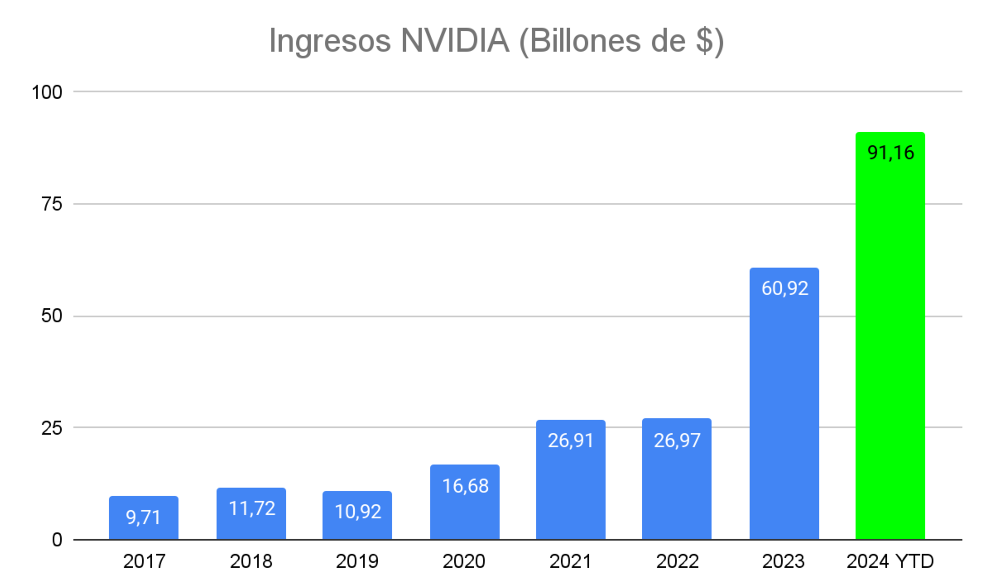

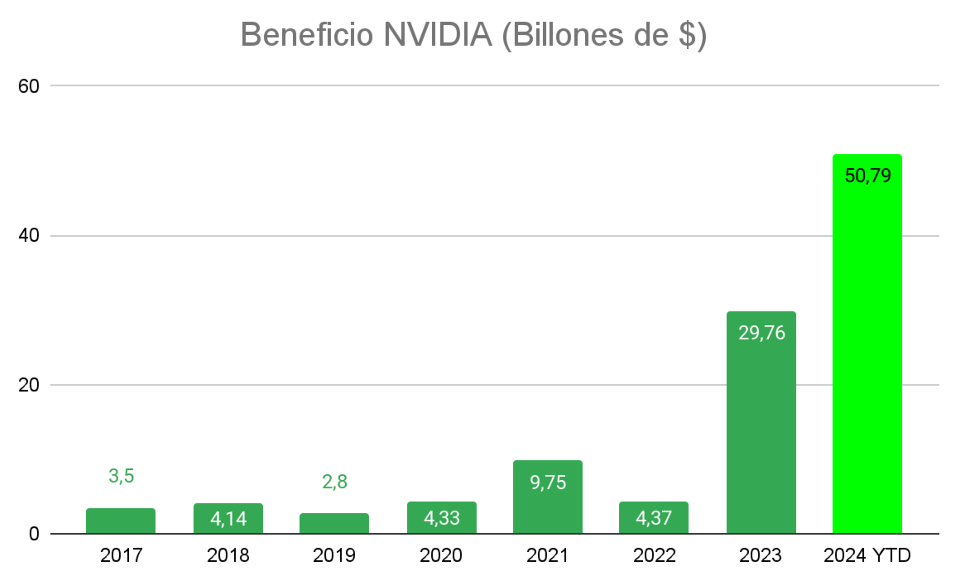

NVIDIA (NASDAQ:NVDA) presentó los resultados del su trimestre fiscal, volviendo a superar una vez más las expectativas. La compañía informó de unos ingresos de más de 35.000 millones (+93% crecimiento interanual) y unos beneficios que superaron la cifra de los 19.000 millones (+108 crecimiento interanual).

Esto arroja unos ingresos totales, a falta del último trimestre, por encima de los 91.000 millones. El objetivo de superar los 100.000 millones de ingresos para 2024 parece que va a ser pulverizado.

Por la parte de beneficios, todavía es mejor. Si el porcentaje de beneficio neto del 2023 se situaba en torno al 48% de los ingresos, en lo que llevamos de 2024 este ratio se ha mejorado llegando al 55,7%.

El mercado se mantiene en suspense

Tras el informe del último trimestre la acción ha caído ligeramente, situándose en los 141,95$ a cierre del viernes. Y es que los futuros anticipaban un empate entre compras y ventas antes de la presentación de resultados.

El hecho de que no haya crecido a 3 dígitos, confirma para los pesimistas, que la compañía no será capaz de mantener los ratios que tenía en los últimos trimestres. Pero esto en sí mismo, no justifica que el precio de la acción deba caer.

Los resultados siguen siendo simplemente espectaculares. Habiéndose convertido en la compañía de mayor capitalización del mercado, es normal que sea cada vez más difícil mantener unos ratios de crecimiento tan grandes, pero ya les gustaría a muchos de sus competidores, crecer al ritmo que lo hace NVIDIA.

No tenemos más que comparar la evolución de NVIDIA con la de uno de sus mayores competidores: INTEL

Evolución 2024 NVIDIA vs INTEL

Sólo en 2024, la diferencia de crecimiento entre ambas acciones supera el 240%.

Los procesadores Blackwell siguen generando dudas

Lo que quizás esté pesando más en el valor de la acción, es la incertidumbre que han generado los nuevos procesadores Blackwell.

Se retrasó su lanzamiento el trimestre pasado por unos problemas de sobrecalentamiento que afloraron en el último momento. Esto a priori retrasaba los futuros pedidos, y cabía esperar que afectase temporalmente a las ventas de la compañía.

El último anuncio a este respecto es que han sido capaces de resolver el problema y que esperan estar entregando los primeros pedidos en el primer trimestre de 2025.

Creo que una vez se despeje la duda sobre los mismos y se vea la demanda real, podamos ver un alza en la cotización de la acción.