El líder absoluto del lujo cae un 26% desde máximos

La acción se había revalorizado más de un 220% desde post pandemia

LVMH Moët Hennessy • Louis Vuitton, más conocido por su acrónimo LVMH (MC:EPA) es el líder por excelencia del sector de lujo con más de 70 marcas de renombre en todo el mundo. Pero este gigante está sufriendo en los últimos meses una caída cercana al 26% desde los máximos conseguidos este año.

Importante corrección desde máximos

La acción venía desde post pandemia marcando un canal con fuerte tendencia alcista. En el primer semestre de 2022 la acción corrigió en línea con los mercados ante el alza de tipos, pero sólo para tomar fuerza hasta llevarla a sus máximos históricos en 902€ en abril de este año.

A partir de ese momento, el precio rompió su tendencia, y comenzó una corrección bajista, con ciertas dudas durante los siguientes 3 meses, para finalmente en julio tomar mucha fuerza y romper los mínimos del canal para caer al entorno de los 670€ donde nos encontramos ahora.

¿Caerá al suelo de los 538€?

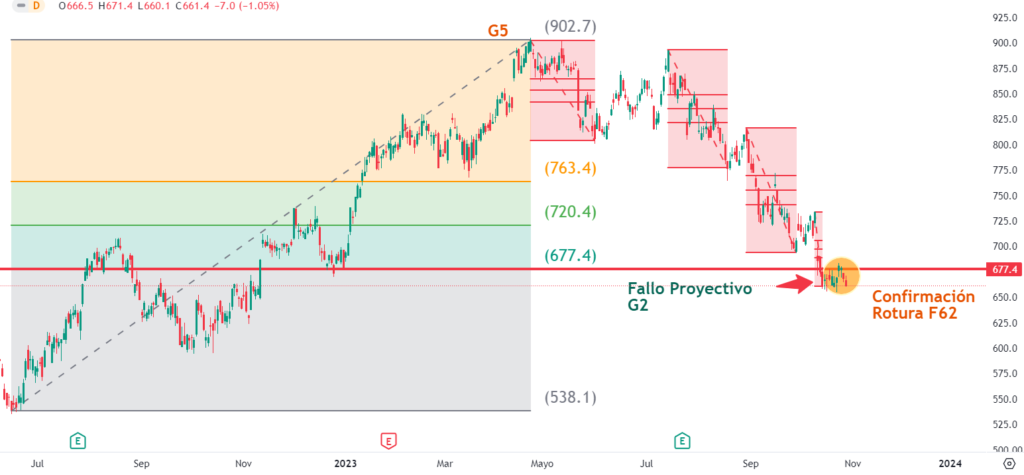

Hagamos zoom en el último año para ver por graficación con Fibonacci que ha hecho el precio.

Como podemos observar, el último impulso alcista que llevó el valor a sus máximos históricos, creó un Fibo de grado 5, que nos anticipaba un posible cambio de tendencia.

Cambio que se ha confirmado al superar no sólo del F38 del Fibo G5 alcista, sino que con su penúltimo impulso, lo rompió con fuerza para ir a buscar el soporte de su F62.

Soporte F62 que también ha roto y confirmado, con su último impulso.

Pero esta ruptura confirmada, la ha producido con un Fibo que ha fallado proyectivamente, lo que nos deja en un punto importante de incertidumbre. Veamos.

La confirmación de ruptura del F62, nos indica que el precio puede bajar libremente hasta su siguiente soporte que por Fibo nos lo da en los 538€. Esto supondría una caída desde los máximos de este año cercana al 40%.

Pero el hecho de que se haya producido la rotura por fallo proyectivo tan cerca del soporte F62, podría indicar que el precio ha perdido fuerza bajista por el efecto del soporte, y por tanto que puede volverse.

En esta situación veamos por fundamentales si tiene justificación que el valor pueda caer un 40%.

El cliente de lujo

El cliente de los productos de lujo, no es como la media del consumidor minorista. Este tipo de clientes suelen ser más inmunes a la inflación e incremento del coste de endeudamiento. Esto nos puede hacer pensar que la compañía no debería estar afectada por la situación macro actual.

Analizemos en detalle cómo ha evolucionado el negocio de LVHM para ver si hay razones que en el contexto actual nos hagan pensar que la devaluación de su valor pueda estar justificada.

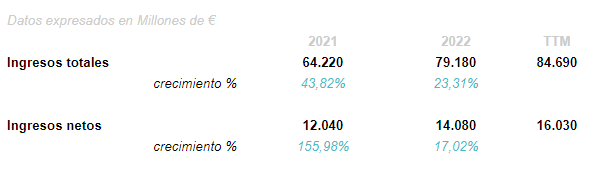

Como muestra la tabla anterior, la compañía está incrementando sus ventas e ingresos a dos dígitos.

Si miramos por líneas de negocio, todas crecen en 2023 salvo vinos y licores que retrocede un 10% en los nueve primeros meses, pero es cierto que el último trimestre suele mejorar las ventas de este segmento.

Conclusión

Los resultados de la compañía arrojan unas cifras favorables que no justifican su caída de los últimos meses.

Si bien como hemos visto, la acción podría tener aún un recorrido bajista, parece que este se debe más a variables externas a la acción.

Cotizando a un PER de 20 y con un descuento del 26% puede ser un buen momento para valorar una entrada.